2026 yılında bütçe giderlerinin 18 trilyon 929 milyar TL, bütçe gelirlerinin ise 16 trilyon 216 milyar TL olacağı öngörüldü. Bazı vergi, harç ve cezalar önümüzdeki yılbaşından itibaren yüzde 25,49 oranında zamlı ödenebilecek

Murat Batı

2026 yılı Merkezi Yönetim Bütçe Kanun Teklifi, Plan ve Bütçe Komisyonuna sevk edildi. Sırada TBMM Genel Kurul’da görüşülmeye başlanacak ve sonrasında da Cumhurbaşkanı’na imzaya sunulacak. Bütçe Kanun Teklifinde hem giderler hem de gelirler geçen yıla göre arttırılmış görünüyor. 2026 yılında bütçe giderlerinin 18 trilyon 929 milyar TL, bütçe gelirlerinin ise 16 trilyon 216 milyar TL olacağı öngörüldü.

Bu harcamalar, finanse edilmek için maktu vergi, harç ve cezalar yeniden değerleme oranında (YDO) artırılacak. Türkiye İstatistik Kurumu, 2026 yılı vergi, harç ve cezalara uygulanmak üzere yeniden değerleme oranı açıkladı.

Yeniden değerleme oranı yüzde 25,49 olarak açıklandı. Ancak VUK mük.m.298 uyarınca Hazine ve Maliye Bakanlığınca da bu oranın Resmi Gazete’de ilan edilmesi gerekmekte. Ancak henüz ilan edilmedi.

Aşağıda açıklayacağım bazı vergi, harç ve cezalar önümüzdeki yılbaşından itibaren yüzde 25,49 oranında zamlı ödenebilecek.

Ancak aşağıda da görüldüğü üzere kendi kanunlarında bu oranlar uygulanırken Cumhurbaşkanına her bir madde için ayrı ayrı oran belirleme yetkisi verilmiştir. Bu nedenle şu an bu kadar artırılır demek çok doğru olmayabilir. Yıl sonuna doğru Cumhurbaşkanı kararları ile kanunlarında belirlenen düşük oranda artırılabilecek ya da Cumhurbaşkanı yetkisini hiç kullanmayabilecektir.

Yeniden değerleme oranı

VUK mükerrer m.298 uyarınca yeniden değerleme oranı, Ekim ayında (Ekim ayı dahil) bir önceki yılın aynı dönemine göre üretici fiyatları genel endeksinde (ÜFE) meydana gelen ortalama fiyat artış oranıdır. Bu oran Hazine ve Maliye Bakanlığı’nca ilan edilmekte ve Resmi Gazete’de yayımlanmaktadır. Ancak henüz ilan edilmedi.

Aşağıdaki tabloda son 26 yılın yeniden değerleme oranları bulunmaktadır.

2026 yılında uygulanmak üzere bu oran yüzde 25,49 olarak belirlendi. 2000 yılından bugüne kadar en yüksek oran 2023 yılında uygulanan oran idi. Son 26 yılda ikinci en yüksek 2002 ve üçüncü en yüksek oran 2023’de uygulandı.

Bu oranı Cumhurbaşkanının değiştirme yetkisi yoktur

VUK mük. m.298/B uyarınca yeniden değerleme oranı yüzde 25,49 olarak açıklandı. Bu oranı Cumhurbaşkanının değiştirme yetkisi yoktur. Kanunlarımızda birçok maktu vergi/harç ve cezalar/trafik cezaları ile istisna hadleri bu oranda artırılacak. Ancak kendi kanunlarında Cumhurbaşkanının yeniden değerleme oranını farklı şekilde kullanma yetkisi verilmiştir.

Daha basit bir ifadeyle yeniden değerleme oranını Cumhurbaşkanının değiştirme yetkisi yoktur ama Cumhurbaşkanının Anayasa m.73/son fıkra uyarınca kendi kanunlarında Cumhurbaşkanına bu oranları hangi aralıkta uygulayacağına ilişkin bir opsiyon sunulmuştur. Bu opsiyonlar her kanunda kendi maddesinde belirtilmiştir. Şayet Cumhurbaşkanına bu oranı değiştirmeyle alakalı yetki veren bir hüküm yoksa o zaman Cumhurbaşkanının değiştirme yetkisi de yoktur anlamı çıkacaktır.

Aşağıdaki kanunlar ve ilgili maddesinde YDO oranında artırılacak olanlar ile Cumhurbaşkanının bunu hangi oranda artırıp-azaltacağı belirtilmiştir.

Bir daha söylemekte fayda var; kendi kanun maddesinde Cumhurbaşkanına değişiklik yapma ve hangi aralıkta değişiklik yapma yetkisi verilmemiş ise Cumhurbaşkanının bunu değiştirme yetkisi bulunmamaktadır.

Maktu harçlar zamlanacak

Harçlar Kanunu kapsamında alınan maktu harçlar yeniden değerleme oranı kadar zamlanacak. Harçlar Kanunu’nun mükerrer 138’inci maddesi uyarınca alınacak maktu harçlar yeniden değerleme oranı ile artırılarak uygulanacak. Bu artış sadece maktu yani sabit bir parasal tutar olarak belirtilen harçlara uygulanacak.

Buna göre yargı harçları, tapu kadastro harçları, noter harçları, vergi yargısı harçları, konsolosluk harçları, gemi ve liman harçları, diploma harçları ve trafik harçları bu oran kadar artırılacaktır.

Yurt dışından getirilen cep telefonları için de uygulanacak (IMEI kayıt harcı) 45.614 liralık tutar 57.241 TL’ye yükselecek.

Özellikle noterde çok işi olanların biraz daha hazırlıklı olmaları gerekmektedir. İlk defa avukatlık ruhsatı alacaklar, pasaport alacaklar, yurt dışına çıkacaklar, dava açacaklar, ehliyet alacaklar, ruhsat alacaklar da alacakların hepsi önümüzdeki yıl zamlı harç ödeyecek.

Aşağıda 2026 yılında uygulanacak bazı harç tutarları bulunmaktadır.

Harçlar Kanunu mük.m.138 uyarınca maktu harçlar YDO oranında artırılır ve Cumhurbaşkanı, bunu yarı oranda azaltma yetkisine sahiptir. Yani Cumhurbaşkanı isterse yukarıda bir kısmı belirtilen maktu harçları yarı oranda (12,75) artırabilir.

Ayrıca Gider vergileri kanunu m.39, Özel iletişim vergisi (deprem vergisi) mobil telefon aboneliğinin ilk tesisinde maktu özel iletişim vergisi alınır ve bu tutar yani 570 TL’lik tutar YDO oranında artırılır. Cumhurbaşkanı bunu yarı oranda azaltabilir. Hesaplanan tutarın yüzde beşini aşmayan kesirler dikkate alınmaz. 2026 yılı için bu tutar 710 TL olacak.

Yurt dışı çıkış harcı da artacak

9 Eylül 2025 günü 10381 sayılı Cumhurbaşkanı Kararı ile yurt dışı çıkış harç tutarı 710 TL’den 1.000 TL’ye yükseltilmişti. İşte bu tutar da yüzde 25,49 kadar artırılacak ve 1 Ocak 2026’dan itibaren 1.250 lira olacak. Bu nedenle aslında 710 liradan 1.250 liraya yüzde 76 artmış olacak.

Vergi cezaları da artacak

Vergi Usul Kanunu’nda düzenlenen idari para cezaları da Vergi Usul Kanunu’nun mükerrer 414’üncü maddesi uyarınca yeniden değerleme oranı kadar artırılacaktır. Hesaplanan maktu had ve miktarların yüzde beşini aşmayan kesirler dikkate alınmaz. Fiş ya da fatura almazsanız, fiş ya da fatura vermezseniz, kiranızı bankadan vermezseniz, elektronik beyanname gönderme yükümlülüğünüzü yerine getirmezseniz, işe başladığınızı ya da iş/adres değiştirdiğinizi zamanında vergi dairesine bildirmezseniz idari para cezasına tabi tutulacaksınızdır. Ve bu tutarlar da yüzde 25,49 oranında artırılarak 2026 yılında uygulanmaya başlanacaktır.

VUK mük.m.414 uyarınca VUK kapsamındaki maktu cezalar YDO kadar artırılır. Cumhurbaşkanı, bunu yarı oranda azaltma yetkisine sahiptir.

Örneğin fiş, fatura almamanın cezası 7 bin liradan yaklaşık 8.700 liraya çıkacak

Trafikte daha dikkatli olmak lazım artık

Trafik cezaları da yüzde 25,49 oranında artırılacak. Trafik cezalarında kırmızı ışık ihlalinin cezası 2.168 TL’den 2.720 TL’ye çıkacak.

Aşağıda 1 Ocak 2026’dan itibaren uygulanacak trafik para cezaları bulunmaktadır.

Motorlu taşıtlar vergimiz de artacak

Motorlu Taşıtlar Vergisi Kanunu’nun 10’uncu maddesi uyarınca ödenecek tutarlar her yıl yeniden değerleme oranı kadar artırılarak uygulanmaktadır. Yani bu yıl 100 TL MTV ödediyseniz önümüzdeki yıl 125 TL ödeyeceksiniz.

Ancak Motorlu Taşıtlar Vergisi Kanunu m.10 taşıt değerleri ve vergi miktarları YDO oranında artırılır ve Cumhurbaşkanı yüzde 20’sinden az olmamak üzere yeni oranlar belirleyebilir.

Yani Cumhurbaşkanı MTV’yi yüzde 80 kadar azaltabilir ama yüzde 50 de artırabilir.

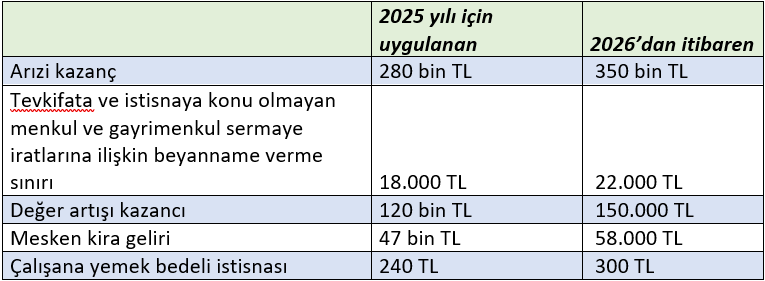

Vergi mevzuatımızda uygulanan maktu istisna tutarları da artacak

Vergi mevzuatımızda konut gelirlerine, değer artışı kazançlarına gibi kısımlarda maktu istisna uygulanmaktadır. Bu istisnalar mükelleflerin lehinedir ve bu tutarlar da yeniden değerleme oranı kadar artırılacak. Bu tutarları Cumhurbaşkanının değiştirme yetkisi bulunmaktadır.

Bunlar, konut kira gelirlerinden elde edilen istisna tutarı (GVK m.21), iş yeri dışında yemek verilen ücretliye uygulanacak istisna yemek bedeli (GVK m.23/8) ve özellikle tüm ücretlileri/gelir vergisi mükelleflerini ilgilendiren vergi dilimi de (GVK m.103) yeniden değerleme oranı kadar artırılacaktır.

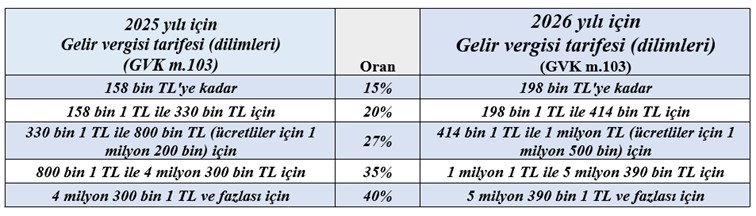

Vergi dilimleri de değişecek

Ücretliler dahil olmak gelir elde eden gerçek kişilere uygulanan vergi tarifesi dilimleri de yüzde 25,49 oranında artacak. Ancak yüzde 5’e kadar olan küsuratlar geriye doğru uygulanacak

Buna göre GVK m.103 uyarınca 1 Ocak 2026’dan itibaren uygulanacak gelir vergisi tarifesinin ilk dilimi 158 bin TL olacaktır.

Yani bu yıl yüzde 20’lik dilime geçmek için yıl içinde ücretinin toplamının 198 bin TL’yi aşması gerekirken 2026 yılında “bu tutar 198 bin TL’yi aşarsa” şeklinde düzenlenecektir.

Maktu damga vergisi de arttı

Damga Vergisi Kanunu mük.m.30 uyarınca maktu damga vergisi YDO oranında artırılır ve Cumhurbaşkanının bu tutarları farklı oranlarda değiştirme yetkisi vardır.

Murat Batı kimdir?Prof. Dr. Murat Batı, 14 Aralık 1974 tarihinde Diyarbakır’da doğdu. İlk, orta ve lise eğitimini Diyarbakır’da tamamladı. Lisansını Ankara Gazi Üniversitesi’nden, yüksek lisansını Hacettepe Üniversitesi’nden, doktora derecesini “Türev Araçların Vergilendirilmesi” teziyle 2012 yılında İstanbul Üniversitesinden aldı. Mali hukuk alanında 2016 yılında doçent, 2022 yılında profesör kadrosuna (Ondokuz Mayıs Üniversitesi Hukuk Fakültesi) atandı. Çok sayıda üniversite, banka, belediye ve profesyonel şirkete, özellikle vergi hukuku alanında eğitimler verdi; hukuk ofisleri ile YMM ofislerine danışmanlık yaptı. “Vergi Hukuku (Genel Hükümler)”, “Muhasebe Hileleri ve Vergiden Kaçınmanın Türk Vergi Mevzuatındaki Yasallığı”, “Türk Vergi Sistemi” kitapları yayımlandı; 60’tan fazla ulusal ve uluslararası akademik yayında makale ve kitap bölümü yazdı. Kısa bir süre Cumhuriyet, Dünya ve BirGün gazetelerinde konuk yazarlık yaptı. Eylül 2020’den itibaren T24’te yazmaya başlayan Murat Batı, Ondokuz Mayıs Üniversitesi Hukuk Fakültesi Mali Hukuk Ana Bilim Dalı Başkanlığı görevini halen sürdürmektedir. |