Maktu vergi, harç ve cezalar yeniden değerleme oranı kadar artırılması gerekirken harçlar, MTV ve damga vergisi YDO kadar değil de 31 Aralık günlü 10783 sayılı Cumhurbaşkanı Kararı ile yüzde 18,95 olarak artırıldı

1 Ocak 2026 itibariyle yeni vergi, harç ve cezalar uygulanmaya başlandı. Ancak yeni tutarların ne kadar olacağı, bu hususta Cumhurbaşkanının indirim yetkisini kullanıp kullanmayacağı herkesçe merak konusuydu ki yeni yılda bu merakımızı yenmiş olduk.

Buna göre maktu vergi, harç ve cezalar yeniden değerleme oranı kadar artırılması gerekirken harçlar, MTV ve damga vergisi YDO kadar değil de 31 Aralık günlü 10783 sayılı Cumhurbaşkanı Kararı ile yüzde 18,95 olarak artırıldı.

2026 yılında uygulanacak vergi, harç ve zamları birlikte değerlendirelim.

Maktu harçlar zamlandı

Harçlar Kanunu kapsamında alınan maktu harçlar yeniden değerleme oranı kadar değil de yüzde 18,95 oranında zamlandı.

Buna göre yargı harçları, tapu kadastro harçları, noter harçları, vergi yargısı harçları, konsolosluk harçları, gemi ve liman harçları, diploma harçları ve trafik harçları yüzde 18,95 oranında artırıldı.

Yurt dışından getirilen cep telefonları için de uygulanacak (IMEI kayıt harcı) 45.614 liralık tutar 54.258 TL’ye yükseldi.

Özellikle noterde çok işi olanların biraz daha hazırlıklı olmaları gerekmektedir. İlk defa avukatlık ruhsatı alacaklar, pasaport alacaklar, yurt dışına çıkacaklar, dava açacaklar, ehliyet alacaklar, ruhsat alacaklar da alacakların hepsi bu yıl zamlı harç ödeyecek.

Aşağıda 2026 yılında uygulanacak pasaport ve yargı harç tutarları bulunmaktadır. Diğer harç tutarları için 31 Aralık günü 5. Mükerrer Resmi Gazete’de yayımlanan 98 Seri Nolu Harçlar Kanunu Genel Tebliği’ne bakabilirsiniz.

Yurt dışı çıkış harcı yüzde 76 arttı

9 Eylül 2025 günü 10381 sayılı Cumhurbaşkanı Kararı ile yurt dışı çıkış harç tutarı 710 TL’den 1.000 TL’ye yükseltilmişti. İşte bu tutar da 1 Ocak 2026’dan itibaren 1.250 lira oldu. Bu nedenle aslında 710 liradan 1.250 liraya yüzde 76 artmış oldu.

Finansal Faaliyet Harçları yüzde 78,5 arttı

9 Eylül 2025 günü 10382 sayılı Cumhurbaşkanı Kararı ile finansal faaliyet harçları yüzde 50 oranında artırılarak aynı gün yürürlüğe girmişti. Böylece milyon liralarla ölçülen finansal faaliyet harçları 9 Eylül günü artırılarak yürürlüğe konuldu. 2026 yılı için de yüzde 18,95 oranında tekrar artırıldı. Böylece 9 Eylül’deki değişim öncesine göre finansal faaliyet harçları yaklaşık yüzde 78,5 oranında artmış oldu.

Nur topu gibi yeni harçlarımız da oldu

Mehmet Şimşek özellikle bazı mesleklerin gelir vergilerini düşük gösterdiği o nedenle de gelir vergisi alamadığı yönünde serzenişlerinin bir tezahürü olan bu uygulama ile özellikle yetki belgesiyle iş yapan meslek grupları bu yetki belgelerinden dolayı her yıl 20-30 bin civarında –ki bu tutar da her yıl yeniden değerleme oranı kadar artacak- harç ödeyecek.

Kanun’un gerekçesinde “mevcut durumda harca tabi olmayan ayakta teşhis ve tedavi yapılan özel sağlık kuruluşları ile ağız ve diş sağlığı hizmeti sunulan özel sağlık kuruluşlarına ait belgeler, veteriner hekim muayenehane ve poliklinikleri ile hayvan hastanelerine verilen ruhsatlar ve kıymetli madenler kuruluş ve faaliyet izin belgeleri, kuyum, ikinci el motorlu kara taşıtı ve taşınmaz ticareti yetki belgeleri ile ticari havayolu ve genel havacılık işletme ruhsatlarından yıllık harç alınması sağlanmaktadır. Ayrıca mevcut durumda sadece ruhsat alımında harca tabi hususi hastaneleri ve laboratuvarları açmak için düzenlenen ruhsatnameler ile turizm müessesesi işletme belgelerine ilişkin harç yıllık hale getirilmektedir” şeklinde açıklanmıştır.

Buna göre yetki belgeleri için emlakçılar 20 bin lira, kuyumcular ise 30 bin lira her yıl ödeyecek. Daha da önemlisi bu harçlar, büyükşehir belediyesi olan illerde, bir önceki takvim yılının son günü itibarıyla Türkiye İstatistik Kurumu tarafından yayımlanmış son verilere göre nüfusu 30.000’i geçmeyen ilçeler hariç olmak üzere, bir kat artırımlı uygulanacak.

Özel sağlık kuruluşlarına ait ruhsatnameleri için her yıl 20 bin ila 50 bin lira arası harç ödenecek. Bu harçlar da büyükşehir belediyesi olan illerde, bir önceki takvim yılının son günü itibarıyla Türkiye İstatistik Kurumu tarafından yayımlanmış son verilere göre nüfusu 30.000’i geçmeyen ilçeler hariç olmak üzere, bir kat artırımlı uygulanacak.

Ağız ve diş sağlığı hizmeti sunulan özel sağlık kuruluşlarına ait ruhsatnameler için de her yıl 20 bin ila 40 bin lira arası harç ödenecek. Bu harçlar da büyükşehir belediyesi olan illerde, bir önceki takvim yılının son günü itibarıyla Türkiye İstatistik Kurumu tarafından yayımlanmış son verilere göre nüfusu 30.000’i geçmeyen ilçeler hariç olmak üzere, bir kat artırımlı uygulanacak.

Hayvanların muayene edildiği, hastalıklarının teşhis ve tedavilerinin yapıldığı muayenehane ve poliklinikler ile hastanelere verilen ruhsatnameler için 10 bin ila 40 bin lira arası her yıl harç alınacak.

Kıymetli madenler kuruluş ve faaliyet izin belgeleri için her yıl 5 milyon ile 7 buçuk milyon lira harç alınacak.

Havayolu ve genel havacılık işletme ruhsatları için her yıl 100 bin ila 2 milyon lira harç alınacak.

Harçlarla alakalı bu madde, 1 Ocak 2026’da yürürlüğe girdi. Önümüzdeki yıldan (2027’den) itibaren de bu tutarlar yeniden değerleme oranında artırılacak.

İkinci el araçlarda da artık harç uygulanacak

Sıfır olarak adlandırılan yani trafiğe ilk defa kayıt ve tescil edilen araçların ilk tescil işlemleri ile tescil edilmiş araçların (ikinci el) satış ve devirlerinde, noterler tarafından satış ve devir bedeli üzerinden binde 2 oranında nispi noter harcı alınacak. Ancak bu tutar bin liradan az ise bin lira alınacak. Tescil edilmiş araçların ikinci el motorlu kara taşıtı ticareti yetki belgesi bulunanlara yapılan satış ve devirlerinde bu harç alınmaz. Bu düzenleme, 1 Ocak 2026’da yürürlüğe girdi.

Vergi cezalarında Cumhurbaşkanı yetkisini kullanmadı

Vergi Usul Kanunu’nda düzenlenen idari para cezaları da Vergi Usul Kanunu’nun mükerrer 414’üncü maddesi uyarınca yeniden değerleme oranı kadar artırıldı. Hesaplanan maktu had ve miktarların yüzde beşini aşmayan kesirler dikkate alınmaz. Fiş ya da fatura almazsanız, fiş ya da fatura vermezseniz, kiranızı bankadan vermezseniz, elektronik beyanname gönderme yükümlülüğünüzü yerine getirmezseniz, işe başladığınızı ya da iş/adres değiştirdiğinizi zamanında vergi dairesine bildirmezseniz idari para cezasına tabi tutulacaksınızdır. Ve bu tutarlar da yüzde 25,49 oranında artırılarak 2026 yılında uygulanmaya başlandı.

VUK mük.m.414 uyarınca VUK kapsamındaki maktu cezalar YDO kadar artırıldı. Cumhurbaşkanı, bunu yarı oranda azaltma yetkisine sahipti ancak bu yetkisini kullanmadı

Örneğin fiş, fatura almamanın cezası 7 bin liradan yaklaşık 8.700 liraya çıkarıldı. Diğer cezalar için 31 Aralık günü 5. Mükerrer Resmi Gazete’de yayımlanan 588 sıra nolu Vergi Usul Kanunu Genel Tebliği’ne bakabilirsiniz.

Motorlu taşıtlar vergisi yüzde 18,95 zamlı ödenecek

VUK mük.m298/B uyarınca yeniden değerleme oranı yüzde 25,49 olarak açıklanmıştı. Ancak motorlu taşıtlar vergisi, YDO kadar değil de 31 Aralık günlü 10783 sayılı Cumhurbaşkanı Kararı ile yüzde 18,95 olarak artırıldı.

Motor silindir hacmi ve yaşına bağlı olarak değişen motorlu taşıtlar vergisinin 2026 yılında ödenecek tutarları için 58 Seri Nolu Motorlu Taşıtlar Vergisi Genel Tebliği’ne bakabilirsiniz. Buna göre otomobiller için 2026 yılında yıllık en düşük 593 lira en yüksek ise 274 bin 415 lira MTV ödenecek.

Emlak vergisine geçici süreliğine üst sınır geldi

19 Aralık 2025 günü yayımlanan 7566 sayılı Vergi Kanunları ile Bazı Kanun ve Kanun Hükmünde Kararnamelerde Değişiklik Yapılmasına Dair Kanunla Emlak Vergisi Kanunu’nun geçici 23’üncü maddesi değiştirildi. Böylece madde “2025 yılında 2026 yılı için takdir edilen asgari ölçüde arsa ve arazi metrekare birim değerleri dikkate alınarak Kanunun 29 uncu maddesine göre 2026 yılı için hesaplanan bina ve arazi vergi değerleri, 2025 yılına ait vergi değerlerinin iki kat fazlasını geçemez.” Şekline dönüştü.

Buna göre 2025 yılında 2026 için yapılan takdir tespitleri 2025’in iki katından fazlasını aşamaz. Örneğin 2025 yılında hesaplanan vergi değeri 10 lira ise 2026 yılında 30 lirayı aşamayacak.

Bu madde hükmü geçici süre için getirildi ve maalesef dört yılda bir takdir edildiğinden 2029 yılında 2030 yılı için yapılacak değerlemede aynı sorun tekrardan ortaya çıkacaktır.

Emlak vergisinde yeniden değerleme oranının uygulanma şekli de değişti

Emlak vergisine ilişkin vergi değeri her yıl yeniden değerleme oranının yarısı kadar hesaplanırdı. Ancak Torba Kanun m.11 ile Emlak Vergisi Kanunu’nun 29’uncu maddesinde yer alan “yeniden değerleme oranının yarısı nispetinde” ibareleri “yeniden değerleme oranında” şeklinde değiştirildi. Böylece önümüzdeki yıldan itibaren emlak vergileri yeniden değerleme oranının yarısı kadar değil bir katı kadar artacak.

Örneğin 2026 yılında vergi değeri 100 lira ve yeniden değerleme oranı da yüzde 40 açıklandıysa 10 liralık vergi değeri 2027 yılı için normalde yüzde 40’ın yarısı kadar artması gerekirken Torba Yasayla yapılan düzenleme nedeniyle yeniden değerleme oranı kadar yani örneğe göre yüzde 40 artacak ve 2027 yılında 140 lira üzerinden emlak vergisi ödenmesi gerekecektir.

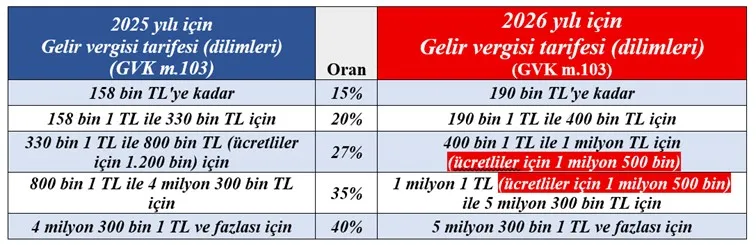

Vergi dilimleri YDO kadar arttı

Ücretliler dahil olmak gelir elde eden gerçek kişilere uygulanan vergi tarifesi dilimleri de yüzde 25,49 oranında artırıldı. Ancak yüzde 5’e kadar olan küsuratlar geriye doğru uygulanacak. Cumhurbaşkanının bunu yüzde 50 artırma yetkisi vardı ama bu yetkisini kullanmadı.

Aşağıdaki tabloda 2025 yılında uygulanan vergi dilimleri (GVK m.103) ile 2026 yılında uygulanacak yeni dilimler görülmektedir.

Buna göre GVK m.103 uyarınca 1 Ocak 2026’dan itibaren uygulanacak gelir vergisi tarifesinin ilk dilimi 190 bin TL olacaktır.

Trafikte cezaları YDO kadar arttı

Trafik cezaları da yüzde 25,49 oranında arttı. Trafik cezalarında kırmızı ışık ihlalinin cezası 2.168 TL’den 2.719 TL’ye çıktı.

Aşağıda 1 Ocak 2026’dan itibaren uygulanacak trafik para cezaları bulunmaktadır.

Maktu istisna tutarları da arttı

Vergi mevzuatımızda konut gelirleri, değer artışı kazançları gibi mükellef lehine olan istisnalar da bulunmaktadır. Bu istisnalar tutarları da yeniden değerleme oranı kadar arttı.

Buna göre konut kira gelirlerine uygulanan istisna tutarı 47 bin liradan 58 bin liraya, iş yeri dışında yemek verilen ücretliye uygulanacak istisna yemek bedeli 240 liradan 300 liraya yükseldi.

Benzin, motorin, tütün ve alkolde ÖTV arttı

31 Aralık günü yayımlanan 5. mükerrer Resmi Gazete’de yer alan 10799 sayılı Cumhurbaşkanı Kararı ile;

- Benzin ve motorinin litresinde ÖTV tutarı yüzde 6,94,

- Doğalgazın standart metreküpündeki ÖTV tutarı yüzde 6,94,

- Alkollerde asgari maktu ÖTV tutarı yüzde 7,94

- Sigaralarda maktu ÖTV tutarı yüzde 7,94 oranında 31 Aralık günü yürürlüğe girmek üzere artırıldı.

Konut alırken ödenen faizler gider yazılamayacak

Konutu banka kredisiyle alanlar kredi için ödediği faizi belli oranlarda bu konuttan sağlanan kira gelirlerinin beyanında gider olarak yazabilmekteydi. Ancak bu artık mümkün olamayacak.

Hatta yürürlük tarihi “2025 yılı gelir ve kazançlarına uygulanmak üzere yayımı tarihinde” denildiğinden 2025 yılında kira geliri elde edenler, bunu 2026 Mart ayında beyan ettiklerinde faizleri indirim konusu yapamayacaktır.